روایت جنجالی از سود عربستان در بحران هرمز/واقعیت پشت اعداد چیست؟

کد خبر: 305875

تاریخ: 1405/3/10 14:50

در حالی که این روزها در فضای مجازی و حتی در برخی روایتهای رسانههای خاص، اینطور القا میشود که بسته شدن تنگه هرمز برای عربستان بد نشد و حتی به نفعش تمام شد اما این برداشت، اگر با نگاه بازارمحور و زیرساختمحور بررسی شود، یک جمعبندی کامل نیست و بیش از آنکه تحلیل باشد، برشی انتخابی از واقعیت است.

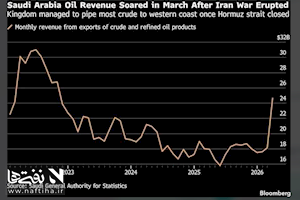

نفتی ها /فائزه پناهی؛ در حالی که این روزها در فضای مجازی و حتی در برخی روایتهای رسانههای خاص، اینطور القا میشود که بسته شدن تنگه هرمز برای عربستان بد نشد و حتی به نفعش تمام شد (با استناد به افزایش درآمد ماهانه نفتی از حدود ۱۸ به ۲۴ میلیارد دلار و امکان صادرات نفت بالای ۹۰ دلار از مسیر خط لوله به دریای سرخ) اما این برداشت، اگر با نگاه بازارمحور و زیرساختمحور بررسی شود، یک جمعبندی کامل نیست و بیش از آنکه تحلیل باشد، برشی انتخابی از واقعیت است.

خطای اصلی اینجاست که برخی، افزایش درآمد نفتی عربستان را دلیل اصلی منتفع شدن از بحران هرمز دانستند؛ حال آنکه در اقتصاد سیاسیِ انرژی، این دو الزاماً یکی نیست؛ در چنین شوکهایی، باید میان افزایش قیمت و افزایش ظرفیت صادراتی تفکیک قائل شد، آنچه درآمد عربستان را بالا برد، نه ارتقای قدرت صدور نفت، بلکه جهش قیمت در اثر ریسک ژئوپلیتیکی بود.

اختلال در تنگه هرمز، بهعنوان یکی از حساسترین شریانهای انتقال نفت جهان، بازار را وارد فاز geopolitical premium میکند؛ یعنی قیمت نفت نه صرفاً بر مبنای عرضه و تقاضای فیزیکی، بلکه با اضافه شدن حق بیمه ناامنی بالا میرود و در این وضعیت، حتی اگر یک صادرکننده با افت نسبی در حجم فروش مواجه شود، باز هم ممکن است از محل قیمت بالاتر، درآمد بیشتری ثبت کند که عربستان دقیقاً از همین سازوکار منتفع شد: افزایش ارزش هر بشکه، نه افزایش تعداد بشکههای صادرشده.

از اینجا به بعد، آن روایت رایج که عربستان به لطف خط لوله شرق به غرب عملاً از هرمز بینیاز شده، دچار اغراق شد؛ وجود مسیر جایگزین، معادل حذف گلوگاه نیست. ظرفیت اسمی خط لوله، محدودیت عملیاتی پایانههای دریای سرخ، مسائل لجستیکی، برنامهریزی بارگیری و هزینههای جانبی حمل، همگی باعث میشوند این مسیر نتواند جای هرمز را بهطور کامل پر کند. بنابراین عربستان در مقام مقایسه با برخی تولیدکنندگان منطقه، تابآوری بالاتری داشت؛ اما این تابآوری به معنای مصونیت از افت صادرات نبود.

به بیان دقیقتر، عربستان در این بحران نه یک برنده مطلق، بلکه یک بازیگر کمتر آسیبپذیر بود و فاصله این دو تعبیر کم نیست چراکه برنده مطلق کسی است که هم در مقدار فروش، هم در امنیت مسیر، هم در ثبات بازار و هم در درآمد، دست بالا را داشته باشد؛ در حالیکه عربستان صرفاً توانست بخشی از شوک را با زیرساخت جایگزین خنثی کند و در عین حال از جهش قیمت جهانی نیز بهره بگیرد.

مخاطبین عزیز پایگاه خبری–تحلیلی نفتیها؛ شما میتوانید از طریق پست الکترونیک naftiha.ir@gmail.com و دایرکت پیج اینستاگرام نفتیها به آدرس @NaftihaNews برای ارائه نقطه نظرات، پیشنهادها، انتقادها و سایر پیامهای خود با ما در ارتباط باشید.

| لینک مطلب: | http://naftiha.ir/News/305875.html |